发布时间:

2024-12-11

| 浏览次数:

1376次

截止至 2024 年9月30日,全省共有拍卖企业649家,其中分公司7家,全省从业人员4296人,其中拍卖师994人,行业规模稳步增长。根据商务部业务系统统一平台1-9月份数据统计,成交额达532.53亿元,同比减少14.68%;拍卖场次13285场,同比减少5.08%,其中成交场次10832场,同比减少8.23%,流拍场次2453场,同比增加11.91%;佣金收入2.47亿元,同比增加3.28%。从经营情况来看,与上年同期相比,1-9月份拍卖行业呈现出拍卖场次和成交额双双下降的特点,佣金收入略有增长。

一、各标的成交情况

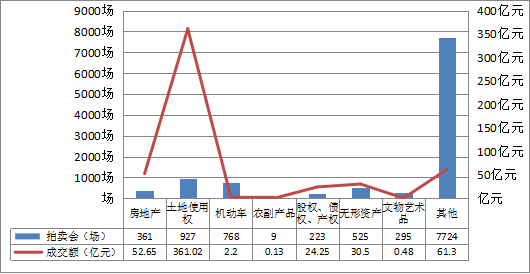

1.房地产类:1-9月份成交场次361场,同比减少5%,拍卖成交额52.65亿元,同比增加11.11%;

2.土地使用权出让类:1-9月份成交场次927场,同比减少0.75%,拍卖成交额361.02亿元,同比减少19.32% ;

3.机动车类:1-9月份成交场次768场,同比增加29.08%,拍卖成交额2.2亿元,同比减少17.12%;

4.农副产品类:1-9月份成交场次9场,同比增加12.5%,拍卖成交额0.13亿元,同比增加3178.76%;

5.股权、债权、产权类:1-9月份成交场次223场,同比增加142.39%,拍卖成交额24.25亿元,同比减少10.65%;

6.无形资产类:1-9月份成交场次525场,同比增加64.06%,拍卖成交额30.5亿元,同比增加91.89%;

7.文物艺术品类:1-9月份成交场次295场,同比增加283.12%,拍卖成交额0.48亿元,同比减少27.35%;

8.其他类:1-9月份成交场次7724场,同比减少17.81%,拍卖成交额61.3亿元,同比减少26.08%。

从成交额看,排名第一的标的是土地使用权类,成交额占全省的67.79%,成交场次占全省的8.56%;第二的标的是其他类,成交额占全省的11.51%,成交场次占全省的71.31%;第三的标的是房地产类,成交额占全省的9.89%,成交场次占全省的3.33%;第四的标的是无形资产类,成交额占全省的5.73%,成交场次占全省的4.85%;第五的标的是股权、债权、产权类,成交额占全省的4.55%,成交场次占全省的2.06%;第六的标的是机动车类,成交额占全省的0.41%,成交场次占全省的7.09%;第七的标的是文物艺术品类,成交额占全省的0.09%,成交场次占全省的2.72%;第八的标的是农副产品类,成交额占全省的0.02%,成交场次占全省的0.08%。

从各标的成交情况看,土地使用权类成交额和成交场次较上年同期均有下降,成交额较上年同期下降86.45亿元,造成了今年拍卖行业总体成交额的下降。土地使用权类拍卖在全部标的种类中仍然呈现出高成交额的现象,充分反映出此类业务过于倚重政府资源业务格局等非市场化的特点,拍卖企业经营结构的转型仍然任重道远。其他类虽然成交额和成交场次较上年同期均有下降,但近年来发展态势良好,其他类标的有着拍卖标的小、场次多的特点,整体累积起来,成绩也不容小觑,已经成为除土地使用权类之外拍卖经营结构转型的新方向。房地产类较上年同期场次虽有所下降,但成交额有所增长,近年来房地产类持续低糜,终于迎来一丝曙光。无形资产类实现成交额和成交场次双增长,股权、债权、产权类成交额较上年同期有所下降,成交场次有所增长,这两大权益类标的近年来拍卖趋势良好,成交额日益显著;机动车类成交额较上年同期有所下降,成交场次有所增长,机动车类在整体市场大环境的影响下,成交价格普遍偏低,拍卖行业也深受影响。文物艺术品类成交额较上年同期有所下降,成交场次有所增长,农副产品类实现成交额和成交场次双增长,农副产品类和文物艺术品类业务的成交情况出现波动的原因是多方面的:第一,业务市场份额总体规模较小,价格较低,稍有波动就会形成较显著的数据。第二,可带动能力差等客观现状的存在,致使业务成交中不确定性因素成分较大。第三,其本身开拓市场较小,承受市场调节能力较弱,造成这两项业务整体偏低。

二、各委托方成交情况

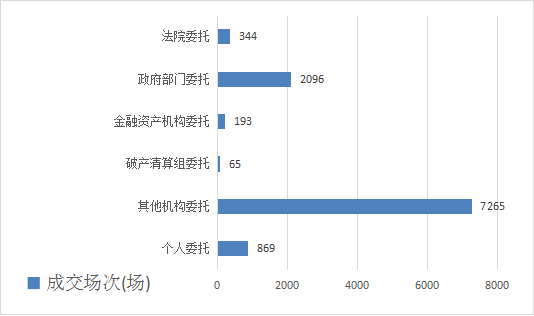

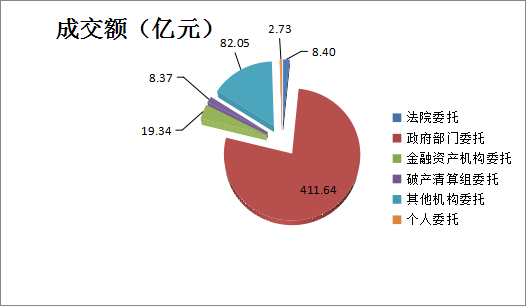

1.法院委托:1-9月份成交场次344场,同比增加53.57%,拍卖成交额8.4亿元,同比增加16.45%;

2.政府部门委托:1-9月份成交场次2096场,同比增加10.49%,拍卖成交额411.64亿元,同比增加0.7%;

3.金融资产机构委托:1-9月份成交场次193场,同比减少8.1%,拍卖成交额19.34亿元,同比增加15.81%;

4.破产清算组委托:1-9月份成交场次65场,同比减少9.72%,拍卖成交额8.37亿元,同比增加324.75%;

5.其他机构委托:1-9月份成交场次7265场,同比减少12.91%,拍卖成交额82.05亿元,同比减少55.8%;

6.个人委托:1-9月份成交场次869场,同比减少17.94%,拍卖成交额2.73亿元,同比减少29.42%。

从成交额看,各委托方排名第一的是政府部门委托,成交额占全省的77.3%,成交场次占全省的19.35%;第二的是其他机构委托,成交额占全省的15.41%,成交场次占全省的67.07%;第三的是金融资产机构委托,成交额占全省的3.63%,成交场次占全省的1.78%;第四的是法院委托,成交额占全省的1.58 %,成交场次占全省的3.18%;第五的是破产清算组委托,成交额占全省的1.57%,成交场次占全省的0.6%;第六的是个人委托,成交额占全省的0.51%,成交场次占全省的8.02%。

从各委托方成交情况看,委托结构在整体稳定的同时也在局部出现了一些调整。政府部门委托依旧是支撑河北省拍卖行业发展的主要部门,成交额达到了411.64亿元,占全省的77.3%,成交场次2096场,占全省的19.35%,较上年同期成交额和成交场次均有增长;其他机构虽然较上年同期成交额和成交场次均有所减少,但已经成为除政府部门委托外最大的委托方,在拍卖行业有较大的发展趋势;金融资产机构委托和破产清算组委托较上年同期场次虽有所下降,但成交额有所增长,体现了近年来资产清算市场需求较多,发展较好;法院委托较上年同期成交额和成交场次均有增长,近年来,协会也为司法拍卖提供了一些辅助和支持,提升了法院委托的成绩;个人委托成交额和成交场次较上年同期均有所下降,还是需要提高人民群众对拍卖的认知度,提升大众对拍卖的支持和认可,促进拍卖行业高质量发展。

三、各地市成交情况

1.石家庄市:1-9月份成交场次7510场,同比减少17.07%,拍卖成交额182.18亿元,同比减少19.57%;

2.唐山市:1-9月份成交场次627场,同比减少21.63%,拍卖成交额50亿元,同比减少34.94%;

3.秦皇岛市:1-9月份成交场次348场,同比增加35.94%,拍卖成交额11.78亿元,同比减少9.23%;

4.邯郸市:1-9月份成交场次265场,同比增加6.43%,拍卖成交额97.21亿元,同比增加17.11%;

5.邢台市:1-9月份成交场次213场,同比增加8.67%,拍卖成交额19.54亿元,同比减少45.28%;

6.保定市:1-9月份成交场次217场,同比增加19.89%,拍卖成交额27.39亿元,同比增加144.9%;

7.张家口市:1-9月份成交场次172场,同比增加1.78%,拍卖成交额33.3亿元,同比增加2.33%;

8.承德市:1-9月份成交场次261场,同比增加34.54%,拍卖成交额22.57亿元,同比减少41.75%;

9.沧州市:1-9月份成交场次452场,同比增加25.21%,拍卖成交额44.56亿元,同比减少25.48%;

10.廊坊市:1-9月份成交场次289场,同比增加104.96%,拍卖成交额19.01亿元,同比减少16.7%;

11.衡水市:1-9月份成交场次99场,同比减少13.91%,拍卖成交额9.34亿元,同比减少13.19%;

12.雄安新区:1-9月份成交场次7场,同比增加16.67%,拍卖成交额0.003亿元,同比减少82.4%;

13.辛集市:1-9月份成交场次266场,拍卖成交额0.04亿元;

14.定州市:1-9月份成交场次106场,同比增加32.5%,拍卖成交额15.6亿元,同比增加18.42%。

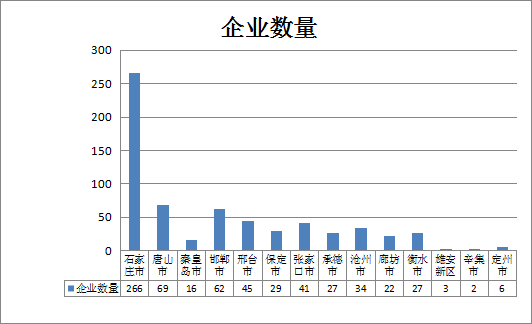

全省共有拍卖企业649家,其中石家庄市拍卖企业266家;唐山市拍卖企业69家,其中包含分公司6家;秦皇岛市拍卖企业16家;邯郸市拍卖企业62家;邢台市拍卖企业45家;保定市拍卖企业29家;张家口市拍卖企业41家;承德市拍卖企业27家;沧州市拍卖企业34家;廊坊市拍卖企业22家;衡水市拍卖企业27家;雄安新区拍卖企业3家;辛集拍卖企业2家;定州拍卖企业6家,其中包含分公司1家。

从成交额看,各地市排名第一的是石家庄市,成交额占全省的34.21%,成交场次占全省的69.33%;第二的是邯郸市,成交额占全省的18.25%,成交场次占全省的2.45%;第三的是唐山市,成交额占全省的9.39%,成交场次占全省的5.79%;第四的是沧州市,成交额占全省的8.37%,成交场次占全省的4.17%;第五的是张家口市,成交额占全省的6.25%,成交场次占全省的1.59%;第六的是保定市,成交额占全省的5.14%,成交场次占全省的2%;第七的是承德市,成交额占全省的4.24%,成交场次占全省的2.41%;第八的是邢台市,成交额占全省的3.67%,成交场次占全省的1.97%;第九的是廊坊市,成交额占全省的3.57%,成交场次占全省的2.67%;第十的是定州市,成交额占全省的2.93%,成交场次占全省的0.98%;第十一的是秦皇岛市,成交额占全省的2.21%,成交场次占全省的3.21%;第十二的是衡水市,成交额占全省的1.75%,成交场次占全省的0.91%;第十三的是辛集市,成交额占全省的0.01%,成交场次占全省的2.46%;第十四的是雄安新区,成交额微乎其微,成交场次占全省的0.06%。

从各地市成交情况来看,石家庄市在全省业绩尤为突出,成交场次共7510场,占全省的69.33%,成交额达到了182.18亿元,占全省的34.21%。根据数据显示,石家庄市拍卖场次存在高成交也高流拍的特点,成交场次高主要是因为其他类标的成交场次多达6550场,占全市的87.21%,流拍场次高达1636场,占全省的66.7%,多数也是因为其他类标的流拍。邯郸市成交额达到97亿以上,唐山市成交额达到50亿元,沧州市成交额达到44亿以上,张家口市成交额达到33亿以上,保定市和承德市成交额均达到20亿以上,邢台市、廊坊市、定州市和秦皇岛市成交额均达到10亿以上,其余地市成交额不足10亿元。从拍卖行业内部情况来看,各地市拍卖业的发展不均衡,分化明显,主要原因还是各地区经济发展不均衡,拍卖经营条件不尽相同。

近年来,河北省拍卖行业的进入壁垒较低,吸引了大量的新企业进入,行业竞争压力加大,市场秩序亟待整顿与规范。企业的竞争主要表现在较低层次的价格竞争方面,在拍卖资源不断分流情况下,降低佣金水平成为许多企业参与市场竞争的主要手段,导致拍卖行业整体佣金水平持续下降。目前拍卖已经完全由上游行业转变为充分竞争的弱势行业,在此环境的前提下,企业更要加强自身优势,提升人员素质和业务水平,加强企业文化培训,营造自身经营特色,提高企业核心竞争力,增强企业经营管理规范,从而实现拍卖行业的良性发展。

随着网络拍卖技术的逐渐成熟,为拍卖行业提供了许多便利,提升了参与竞买的效率,如今已经成为拍卖行业中重要的拍卖形式。截至今年9月底,全省拍卖场次共计13285场,绝大多数都是使用了网络拍卖的方式。现如今,实现传统拍卖与互联网技术的有机融合,是时代发展进步的客观要求,也是实现拍卖行业长盛不衰的基础和前提条件。拍卖是商品流通领域的重要行业,是国民经济的重要组成部分,发展前景依然充满信心,拍卖行业也要着力提升企业竞争力,促进网络拍卖进一步加强,高质量发展是拍卖行业发展新方向。拍卖要继续实现业务多元化、服务专业化、发展规范化、管理信息化,同时协会也会加强统计信息报送查实工作,提高统计质量,提升行业服务水平,依法维护拍卖市场秩序。