发布时间:

2025-01-24

| 浏览次数:

2041次

河北省2024年拍卖行业统计分析报告

一、行业基本情况

截至2024年12月31日,全省共有拍卖企业675家,其中包含分公司7家。具有省级公物拍卖资质企业134家,具有中拍协A级资质企业75家,具有文物拍卖资质企业9家,全省从业人员3355人,其中包含拍卖师1047人。

截至2025年1月20日,据“商务部统一平台”月报数据显示,2024年度内开展拍卖活动的企业仅有532家,全年未报送月报数据企业8家,月报数据上报率维持在92%以上。全年成交额共908.88亿元,同比减少13.82%;举办拍卖会共18642场,同比减少9.66%,其中,成交场次共15306场,同比减少11.78%;流拍场次3336场,同比增加1.52%;佣金收入3.53亿元,同比减少11.67%。近五年来,拍卖成交额逐年下降,流拍场次增加,拍卖行业形势日益严峻。

二、主要标的成交情况

1.房地产类:全年成交场次556场,同比增加2.96%。拍卖成交额82.04亿元,同比减少0.9%;

2.土地使用权出让类:全年成交场次1378场,同比减少6.51%。拍卖成交额581.16亿元,同比减少22.24%;

3.机动车类:全年成交场次1195场,同比增加38.63%。拍卖成交额2.8亿元,同比减少18.26%;

4.农副产品类:全年成交场次12场,同比减少7.69%。拍卖成交额0.13亿元,同比增加894.92%;

5.股权、债权、产权类:全年成交场次324场,同比增加88.37%。拍卖成交额42.32亿元,同比减少3.17%;

6.无形资产类:全年成交场次682场,同比增加53.26%。拍卖成交额85.12亿元,同比增加136.21%;

7.文物艺术品类:全年成交场次434场,同比减少14.73%。拍卖成交额1.77亿元,同比增加22.64%;

8.其他类:全年成交场次10725场,同比减少19.57%。拍卖成交额113.54亿元,同比减少18.77%。

从拍卖标的来看,土地使用权、其他类拍卖业务仍是年度拍卖市场的绝对主力,继续成为年度拍卖市场的决定性力量。土地使用权成交额看似很大,但是从委托方来看,并未按照法律规定的佣金标准给付佣金,存在着成交额大、佣金极少的问题;相较于去年,其他类别的成交场次减少了2609场,这导致了今年整体拍卖场次的下降;无形资产的拍卖成交额显著增长,其中两家企业的车位经营权分别以22亿和19亿的高价成交,为行业指明了新的发展方向;文物艺术品和农副产品长期以来一直是我省的短板,它们所占的市场份额仍然较小。

三、主要委托对象成交情况

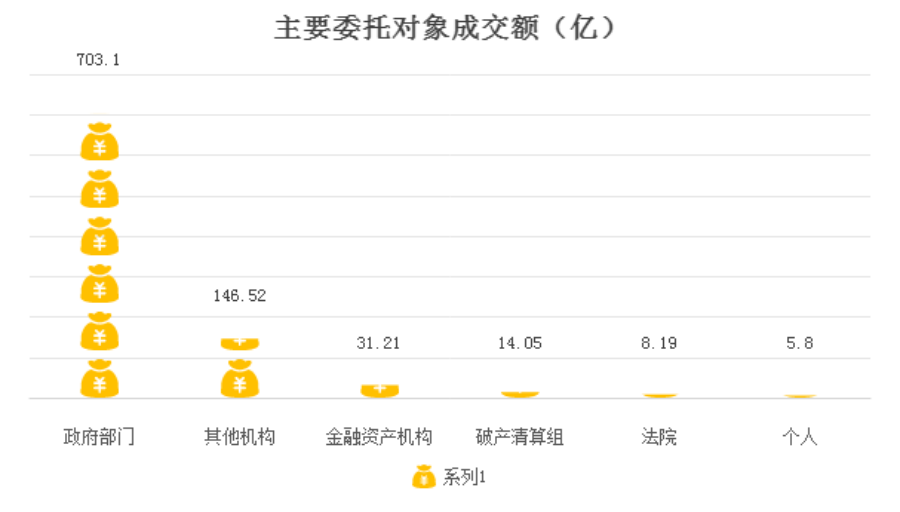

1.法院委托类:全年成交场次453场,同比增加47.08%。拍卖成交额8.19亿元,同比减少27.61%;

2.政府部门委托类: 全年成交场次3060场,同比增加10.15%。拍卖成交额703.1亿元,同比减少5.39%;

3.金融资产机构委托类:全年成交场次332场,同比增加4.4%。拍卖成交额31.21亿元,同比增加34.63%;

4.破产清算组委托类:全年成交场次96场,同比增加2.13%。拍卖成交额14.05亿元,同比增加135.4%;

5.其他机构委托类:全年成交场次10126场,同比减少15.81%。拍卖成交额146.52亿元,同比减少43.95%;

6.个人委托类:全年成交场次1239场,同比减少32.04%。拍卖成交额5.8亿元,同比减少39.27%。

从委托对象来看,拍卖业务委托在以政府、其他机构为主的新型格局下,局部出现持续调整。一方面,政府部门委托的业务在土地使用权供应中占据了整体拍卖成交额的77.36%,占据了主导地位。另一方面,尽管其他机构委托的成交额有所下降,但成交次数依然显著,保持在第二位,其成交额占16.12%。在司法委托领域,随着司法拍卖辅助业务的推进,拍卖企业正面临业务量庞大而收益微薄的挑战。此外,金融机构的委托业务和破产清算组的委托业务均实现了成交额和成交场次的双重增长,未来的发展值得期待。

四、各地市成交情况

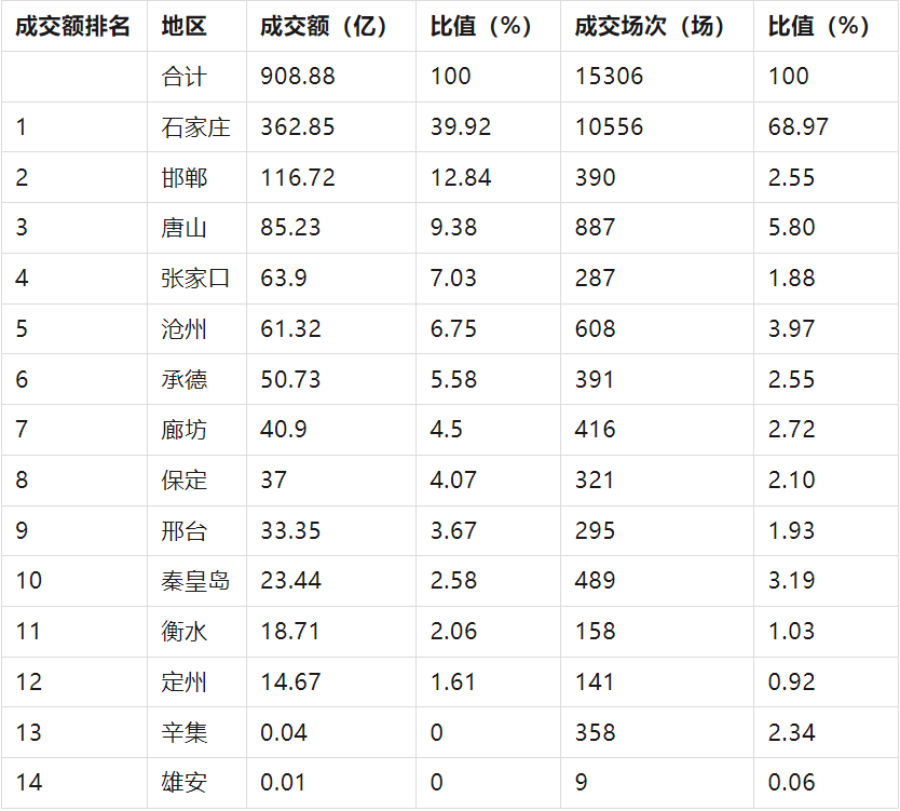

1.石家庄市: 全年成交场次10556场,同比减少17.43%。拍卖成交额362.85亿元,同比减少1.92%;

2.唐山市: 全年成交场次887场,同比减少32.29%。拍卖成交额85.23亿元,同比减少35.43%;

3.秦皇岛市: 全年成交场次489场,同比增加33.24%。拍卖成交额23.44亿元,同比增加30.44%;

4.邯郸市: 全年成交场次390场,同比增加6.85%。拍卖成交额116.72亿元,同比减少10.33%;

5.邢台市: 全年成交场次295场,同比增加8.86%。拍卖成交额33.35亿元,同比减少34.22%;

6.保定市: 全年成交场次321场,同比增加17.58%。拍卖成交额37亿元,同比增加45.77%;

7.张家口市: 全年成交场次287场,同比减少1.03%。拍卖成交额63.9亿元,同比减少11.58%;

8.承德市: 全年成交场次391场,同比增加23.34%。拍卖成交额50.73亿元,同比减少15.72%;

9.沧州市: 全年成交场次608场,同比增加18.98%。拍卖成交额61.32亿元,同比减少33.54%;

10.廊坊市: 全年成交场次416场,同比增加90.83%。拍卖成交额40.9亿元,同比增加28.32%;

11.衡水市: 全年成交场次158场,同比增加0.64%。拍卖成交额18.71亿元,同比增加82.36%;

12.雄安新区:全年成交场次9场,同比减少35.71%。拍卖成交额0.01亿元,同比减少32.33%;

13.辛集市: 全年成交场次358场,同比减少1.38%。拍卖成交额0.04亿元,同比减少18.08%;

14.定州市: 全年成交场次141场,同比增加30.56%。拍卖成交额14.67亿元,同比减少76.15%。

全年成交额在100亿元以上的有2个地市,分别是:石家庄市、邯郸市,其中仅有石家庄市超过300亿元;

全年成交额在50亿元以上不足100亿元的有4个地市,分别是:唐山市、张家口市、沧州市、承德市;

全年成交额在10亿元以上不足50亿元的有6个地市,分别是:廊坊市、保定市、邢台市、秦皇岛市、衡水市、定州市;

雄安新区和辛集市2个地市全年成交额均不足千万。

从各地市看,石家庄市作为省会城市,经济基础雄厚,社会经济发展较快,成交额和成交场次两项指标依然排列在全省首位。邯郸市成为继石家庄市之后,唯一一个成交额突破百亿的地市,其大部分成交额也是通过土地使用权拍卖获得,拍卖形式相对单一。除了秦皇岛市、保定市、廊坊市和衡水市的成交额实现了增长之外,其他地市的成交额均出现了不同程度的下降。其中,唐山市的成交额下降了46.77亿元,这一显著变化主要归因于土地使用权类成交额的减少。雄安新区与辛集市的拍卖企业数量较少,业务量亦相对较小。

五、各市拍卖企业及拍卖师情况

截至2024年12月31日,今年新增企业85家,注销企业91家,企业变更信息194条。新增36期拍卖师46人,拍卖师调动279人,外省调入拍卖师87人,调出本省拍卖师107人。目前,全省共有拍卖企业675家,拍卖师1047人,其中石家庄市拍卖企业277家,拍卖师445人;唐山市拍卖企业71家,拍卖师107人;秦皇岛市拍卖企业16家,拍卖师45人;邯郸市拍卖企业66家,拍卖师90人;邢台市拍卖企业47家,拍卖师60人;保定市拍卖企业30家,拍卖师52人;张家口市拍卖企业41家,拍卖师55人;承德市拍卖企业29家,拍卖师43人;沧州市拍卖企业34家,拍卖师52人;廊坊市拍卖企业24家,拍卖师40人;衡水市拍卖企业29家,拍卖师40人;雄安新区拍卖企业3家,拍卖师3人;辛集拍卖企业2家,拍卖师4人;定州拍卖企业6家,拍卖师11人。

目前我省具有省级公物拍卖资质企业134家,具有中拍协等级资质企业75家,其中AAA级资质5家,AA级资质52家,A级资质18家,具有文物拍卖资质企业9家。

近年来,随着拍卖企业数量的急剧增加,许多新成立的企业未能充分学习和掌握拍卖行业的相关法律法规,其经营水平也呈现出参差不齐的状况。这不仅削弱了整个行业的专业水准,还对行业形象和正常的运营秩序带来了负面影响。当前,互联网平台的迅猛发展以及跨界竞争者的不断涌入,正给传统拍卖市场带来前所未有的挑战。其利益格局正在经历重塑,拍卖行业的利润空间逐渐受到侵蚀。与此同时,随着外部市场竞争的加剧,行业内部的恶性竞争也在不断加剧。显然,在拍卖行业的发展之路上,重重障碍和困难横亘其中。我们清晰地观察并深刻认识到,拍卖企业的经营状况和生存环境正面临严峻的挑战。因此,在行业协会和行业主管部门的指导下,首先必须加强行业从业人员的培训与教育,这不仅包括专业技术能力的提升,也包括职业道德的塑造。我们致力于不断提升企业人员的职业道德修养和专业业务能力,以期提高执业品质和服务水平。其次我们必须加强行业的自律监管,通过严格的年度核查和行业管理,确保拍卖师和拍卖企业严格遵守法律法规及行业标准,保障执业质量和服务水平。这些措施旨在提高市场资源配置的效率,平衡行业利益,确保市场竞争的公平性。同时,拍卖企业必须在专业领域、政策法规以及拍卖业务等多个层面进行深入学习和研究,以适应时代的不断变革,积极遵守《河北省拍卖行业自律公约》,拍卖师也应严格遵循《河北省拍卖师管理办法》,坚守诚信原则,确保拍卖行业的持续健康发展。

六、行业效益评价

2024年拍卖企业成交额前二十名:

2024年拍卖企业成交场次前二十名:

2024年拍卖企业增值税前二十名:

2024年拍卖企业所得税前二十名: